盈利增加了大约一倍, 主要是因为 disposal of freehold land to PR1MA Corporation Malaysia (“PR1MA”) and higher level of construction work carried out during the period under review for on-going projects such as Pan’gaea in Cyberjaya, Mirage Residence in Kuala Lumpur, Atria SOFO Suites in Damansara Jaya and Bandar Puteri Jaya in Sungai Petani。

所以一次性把土地卖了,所以这一季的盈利会这么高。这么高的收益,还是振奋人心的。

The Group’s Phase 3 of the Pan’gaea project in Cyberjaya, Eclipse is almost sold out as take up rate reached 98% while Emira Residence in Shah Alam have achieved sales of 75%.想不到这么畅销。

根据官方统计,Damansara Jaya 的Atria Shopping Gallery会在5月尾开张,希望早日开张带,带来可观的永久持续租金。

In its 2014 annual report, the company noted tenancy at the Atria Shopping Gallery had reached close to 80%.

The new Atria has 500,000 sq ft of net lettable area, and is expected to house over 250 shops together with 1,700 parking bays.

Earnings contribution will commence likely in the financial year ending 2016.

On- Going Project

Mirage by the lake - Cyberjaya

Pan’gaea

The Vale II

Almira 28

Sutera Square

Zaria

而日后会发展:

Emira

前些时段的新闻稿:

OSK Property maintains RM1b launches amid slower market – CEO Ong Leong Huat

By Chester Tay / theedgemarkets.com | April 17, 2015 : 2:27 PM MYT

KUALA LUMPUR (Apr 17): OSK Property Holdings Bhd ( Financial Dashboard)

group managing director and chief executive officer Tan Sri Ong Leong

Huat conceded that the group had held back some launches last year amid a

slower property market as the company waited for better timing to

unveil its products.

But Ong said the group would maintain RM1 billion worth of launches, at least for the next one or two years to sustain earnings. About 20% to 30%

of the GDV would be from the ongoing Sungai Petani development in Kedah.

"The group will try not to hold land for too long as it will burden the

cash flow. I know the industry often views us as having comparatively

lower sales.

"But what is the point of boosting our sales for low profit? We focus

very much on delivering essential value to the group," he told reporters

after OSK Property's annual general

meeting here today.

OSK Property has a 640ha (1,600 acre) land bank scattered across the

Klang Valley, and Sungai Petani, Kedah. Ong said the land bank could

generate a gross development value of some RM7 billion.

According to Ong, slowing property transactions were good signs as it signified the industry "is not getting overheated."

He also said capex for land acquisition this year is RM100mil.

“Our gearing is low - about 0.14 times. So, we are comfortable with this, and allows us to take advantage of opportunities.”

Ong reiterated that the company’s policy was not to hold land for the long term.

“Generally speaking, we don’t want to hold land for 10 years.

“We want quick turnarounds.”

He also pointed out that the company had an undeveloped land bank of 1,600 acres with RM7bil in GDV.

看

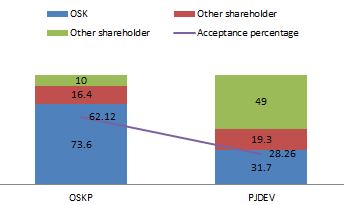

到这么优雅的房子真的是流口水。很快的,OSK就会拥有大约73.6%的OSKP,成为OSK的囊中物了, 以后OSKP将成为OSK的cash cow

之一,估计EPS of OSKP 对OSK的贡献至少有 0.06,让OSK更有能力的运用他们的cash,

不需要在大量借钱来给dividend。OSK越来越像一颗宝石了。

{kind=link}

{kind=link}