不过 20 Jul 2020到期,其实还有很多时间慢慢决定啦,不过只是担心以后没有那么高的 premium 了。

而艰难的RHB重组终于也得到国家银行的批准了,虽然大家一直在贱骂OSK 大股东,而且我也有一点小失望(OSK 股价的关系),也郁闷了一下,不过我觉得还是要看长期,毕竟收购了OSKP& PJD,OSK的EPS 是很大可能提高的,而且RHB的重组如果完成也可以增加他们的profit,因为可以省下很多利息等等。不过net interest income 很像2.21%减至今年的2.17%。希望RHB可以争气一点吧。Anyway所以就让时间证明吧,如果盈利一直上升股价却没有升那时我才吐血也不迟吧。

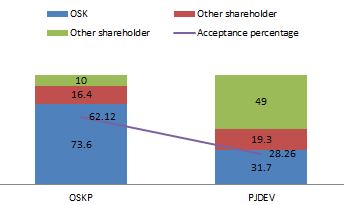

其实OSK目前占有我组合20%,我就当成是防守股吧,毕竟加入了OSKP & PJD,我就也没有这么担心RHB带给OSK的影响,

MULTIPLE PROPOSALS RHB CAPITAL BERHAD (I) PROPOSED RIGHTS ISSUE; (II) PROPOSED INTERNAL REORGANISATION; (III) PROPOSED DISTRIBUTION AND CAPITAL REPAYMENT; AND (IV) PROPOSED TRANSFER OF LISTING STATUS. (COLLECTIVELY REFERRED TO AS THE PROPOSALS)

| RHB CAPITAL BERHAD |

| Type | Announcement |

| Subject | MULTIPLE PROPOSALS |

| Description | RHB CAPITAL BERHAD(I) PROPOSED RIGHTS ISSUE;(II) PROPOSED INTERNAL REORGANISATION; (III) PROPOSED DISTRIBUTION AND CAPITAL REPAYMENT; AND(IV) PROPOSED TRANSFER OF LISTING STATUS.(COLLECTIVELY REFERRED TO AS THE PROPOSALS) |

| We

refer to the earlier announcements in relation to the Proposals. Unless

otherwise stated, the terms used herein shall have the same meaning as

defined in the said announcements in relation to the Proposals. On behalf of the Board of Directors of RHB Capital, RHB Investment Bank wishes to announce that BNM had vide its letter dated 23 July 2015, informed the Company that the Minister of Finance and/or BNM (as the case may be) have granted their approval for the Proposed Rights Issue, Proposed Internal Reorganisation and the Proposed Distribution and Capital Repayment under the Financial Services Act, 2013. This Announcement is dated 23 July 2015.

兴业资本4月宣布内部重组,直接把旗下兴业银行取代母公司的上市地位,因这能加强资本架构及改善税制效率;同时也能扶持国内和区域业务持续成长。

完成重组后,兴业银行集团将以一个由银行控股公司的架构发展,符合东协市场主要区域银行集团的步伐。

(吉隆坡1日訊)興業資本(RHBCAP,1066,主板金融組)第一季盈利符合預期,分析員樂觀看待貸款成長目標可期,加上推動非利息收入貢獻及實施成本控管措施,維持財測不變。

馬銀行研究認為,該銀行第一季淨利符合預期,新計劃陸續有來,非利息收入料在未來季度增長,貸款雖然按年增加14%,卻低於預期,主要是受一家大企業償還貸款及汽車貸款縮減影響,淨利息收益為2.22%。

鑑於預期淨利息收益面臨更大壓力,馬銀行研究下調興業資本2015至2017財政年盈利3至4%。

“2015財政年料無大筆貸款償還,預見貸款成長將在未來季度增加,至9.6%,不過淨利息收益壓縮將高於預期,料走低至2.17%。”

肯納格研究說,雖然貸款成長低於2015財政年10%目標,但目前下定論還言之過早。

“興業資本在該領域的良好記錄,促使我們樂觀相信目標可期。”

淨利息收益料持續下行

不過,肯納格認為淨利息收益料持續下行,因該公司資金過剩流動性低於領域及必須從今年6月1日起符合60%流動性覆蓋率(LCR)。

“可是國行已稍微放寬LCR條件,故存款競爭及該集團融資成本方面壓力可能松緩。”

艾芬黃氏指出,興業資本將持續推出更多措施提昇非利息收入貢獻及進一步改善員工效率抑製成本。

該行表示,截至今年3月止,興業資本39%高負債率及138%高雙位數槓桿比率,料有望在企業重組及建議的25億令吉附加股計劃下解決。

“目前,總值130億令吉(按年增33%)的高集團債務持續拖累淨利息收入,壓縮淨利息收益,於第一季按年走低11基點至2.2%。”

MIDF研究鑑於納入更高收入成本比,下調2015財政年淨利預測4.6%至21億零400萬令吉。

放眼第四季完成附加股

至於25億令吉附加股計劃,興業資本放眼在2015財政年第四季完成,今年6至7月將尋求當局批准,並與8月尋求股東批准。

“IGNITE2017轉型計劃協成效果顯現,伊斯蘭銀行收入料向好,未來的投資銀行交易強穩,若所以計劃得以實現,料可帶來強勁投資銀行收入。”

(吉隆坡2日讯)净利息赚幅收窄比预期严重,所以券商普遍下调兴业资本(RHBCAP,1066,主板金融股)2015至2017财年净利预测。

兴业资本首季净赚4亿7627万7000令吉,按年增5.68%,普遍符合市场预期。

不过,市场却担心净利息赚幅持续收窄,将进一步影响集团净利。

马银行投行看好兴业资本的贷款,在未来数个季度加速增长,且缺乏任何大型还款,所以预计2015财年贷款增长9.6%。

首季贷款扬14%

集团首季贷款增长率达14%,但年度化摊算却仅增3%,因出现大型企业还款和汽车贷款减少。

此外,净利息赚幅收窄幅度将会比预严重,并预计今年会减少至2.17%,相比于之前的2.21%;而管理层则希望可持稳在2.1%至2.15%水平上。

“在预计净利息赚幅进一步收窄下,我们把2015至2017财年净利预测,调低3%至4%。”

集团首季净利息赚幅,按季收窄4个基点,至2.22%。

放宽LCR缓解压力

肯纳格投行指,由于兴业资本过剩的流动资金低于市场,且流动性覆盖率(LCR)条例将在6月1日生效,所以相信净利息赚幅将继续受压。

“不过,据悉国行已略放宽LCR条例,所以相信将会看到存款竞争,以及集团的融资成本压力减缓。”

虽然按年度化摊算,贷款增长率达3%,仍低于2015财年目标的10%,但目前仍言之过早,加上兴业资本的良好纪录,所以,分析员感到看好公司能够达到目标。

随着与联昌国际(CIMB,1023,主板金融股)和马建屋(MBSB,1171,主板金融股)的大型并购计划告吹后,兴业资本把焦点放在“IGNITE2017转型计划”上,分析员预计,将会看到集团致力于达到营业额目标。

| |

{kind=link}